新规落地!互联网平台税收走向何方?

近日,由李强签署国务院令,公布的《互联网平台企业涉税信息报送规定》引起互联网平台行业一片喧哗,网络上的博主说电商行业经营者悬着的心终于死了;还有的说电商不能干了,国家鼓励实体经济,打压网络经济;但也有的说不必担心,这只是刚发布,具体的细则还未发布,不用引起不必要的恐慌。面对网络上各种各样的博主说法,哪个才可信呢?

分析这部新法十四条的规定,可能对其会有更加明确的理解。在2025年6月23日发布之前,于2024年12月20日,国家税务总局会同国家市场监督管理总局研究起草了《互联网平台企业涉税信息报送规定(征求意见稿)》,公开征求意见。所以这部法律的公布是有迹可循的。那这部新法的发布内容跟征求意见稿具体变化有哪些呢?从内容来看,新法的内容是十四条,而意见稿的内容是十三条,两者在结构、内容和细节上存在显著差异。正式发文在规定上更加的全面、详细,并有了其他的特殊规定。在这里我列举出对互联网平台企业比较息息相关的几条。

意见稿第一条,规范涉税信息,提升税收服务与管理效能,推动平台经济规范健康持续发展;而新规增加了“营造公平统一的税收环境”,新增的这部分非常重要,“公平”指多收入多缴税,少收入少缴税原则,“统一”指所有的互联网平台企业都一视同仁,按照规定去落实。

意见稿第二条,互联网平台企业是指通过互联网提供网络服务的法人或者非法人组织,定义出了何为互联网平台企业,而新规在意见稿的基础新增了“从业人员”,这里是指通过平台以个人名义提供营利性服务的自然人。范围的扩大,不仅仅是企业、经营者适用该法规,同时个人也适用,都需要去报送经营者个人信息、收入信息、平台的域名、业务、税号及名称。

展开全文

意见稿第三条,互联网平台企业应当自取得增值电信业务经营许可证后30日内报告信息。(注:增值电信业务经营许可证是互联网企业在网络平台推广业务最基础的资质证书)而新规规定平台企业需在本规定施行之日起30日内或从事互联网经营业务之日起30日内报告信息。可理解为只要从事了互联网经营业务,就必须要报告。这跟新开企业无论是否有开票需求,都需要在规定的时间内做税务报道,都必须完成日常的报税工作相似。

意见稿第四、五条,互联网平台企业于季度终了的次月纳税申报期内报送相关的信息,新规规定应当于季度终了的次月内报送相关的信息。该条规定的变化给予足够的时间核算并检查收入额,同时错开季度税期工作繁忙、工作压力大。

在这里需要特别提及到新规“在互联网平台内从事配送、运输、家政等便民劳务活动的从业人员。互联网平台企业按照规定为平台内经营者和从业人员办理扣缴申报、代办申报等涉税事项时已填报的涉税信息的人员”。外卖小哥、快递员、家政服务人员等个人不需要报送,这类人员收入较低,无需纳税,自然也无需报送;跟抖音平台的个人主播收入需要区分。

意见稿第七条,税务机关有权要求互联网平台企业提供合同订单、交易明细、资金账户、支付金额、物流等涉税信息。新规上添加了“涉嫌违法”的限定,也可要求“相关方”(如银行)提供信息。信息源的扩大说明税务机关在采集证据时会通过多方的相关方去收集,这使得税务机关在证据确凿的情况上门找企业“喝茶”,“企业自己招不招就完事了”。

意见稿第十二条,未按照本规定报送涉税信息将采取处罚措施;新规变化为谎报、漏报、拒绝报送会采取处罚措施;该规定不容小觑,不可不在意,“申报三宗罪”的后果是“税务三件套”;另一规定由主管部门责令其停业整顿,改为责令停业整顿瞒报;范围的扩大使得其变为独立措施。

上文描述了互联网平台企业在意见稿与新规之间的变化。存在个人账户收取经营款,未开票收入不入账,篡改收入性质与转换纳税主体的时代已落幕;随着而来是合法合规,公平统一的营商环境。

一、何为互联网平台企业?

1、互联网平台企业是指以互联网技术为基础,通过网络平台连接企业与消费者、供应商、服务提供商等生态系统中的各方,形成一种服务于整个生态系统的商业模式。

2、包括电商、社交、内容、服务等。

3、电商:淘宝、天猫、拼多多;

社交:微信、QQ、微博、抖音、快手、小红书;

内容:B站、爱奇艺、优酷; 服务:美团、滴滴出行、携程、支付宝。

二、《互联网平台企业涉税信息报送规定》十四条规定总结与分类

1、对互联网平台企业的要求

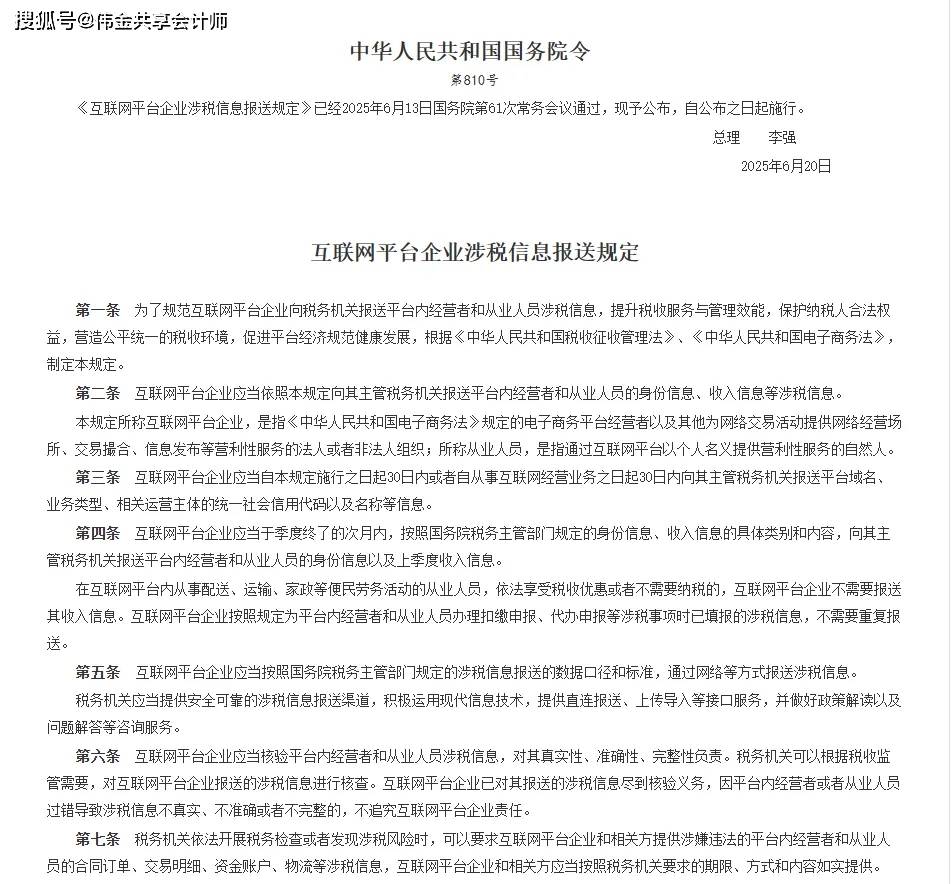

第二条 互联网平台企业应当依照本规定向其主管税务机关报送平台内经营者和从业人员的身份信息、收入信息等涉税信息。【报送身份、收入信息等】

第三条 互联网平台企业应当自本规定施行之日起30日内或者自从事互联网经营业务之日起30日内向其主管税务机关报送平台域名、业务类型、相关运营主体的统一社会信用代码以及名称等信息。【报送域名、业务、信用代码、名称等】

第四条 互联网平台企业应当于季度终了的次月内,按照国务院税务主管部门规定的身份信息、收入信息的具体类别和内容,向其主管税务机关报送平台内经营者和从业人员的身份信息以及上季度收入信息。【季度终了的次月内报送身份、收入信息】

第十二条 平台内经营者和从业人员在本规定施行前的涉税信息,互联网平台企业不需要报送。【该规定发布前的涉税信息无需报送,采取法不溯及既往原则】

境外互联网平台企业在中华人民共和国境内提供营利性服务的,按照国务院税务主管部门的规定报送平台内经营者和从业人员涉税信息。【境外企业境内提供营利服务也规定报送】

特殊规定:在互联网平台内从事配送、运输、家政等便民劳务活动的从业人员,依法享受税收优惠或者不需要纳税的,互联网平台企业不需要报送其收入信息。互联网平台企业按照规定为平台内经营者和从业人员办理扣缴申报、代办申报等涉税事项时已填报的涉税信息,不需要重复报送。【如外卖员,家政服务人员,货拉拉司机等不需要纳税,无需报送;如抖音主播个人打赏收入提现时已代扣代缴也无需报送】

2、对互联网平台企业的义务

第六条 互联网平台企业应当核验平台内经营者和从业人员涉税信息,对其真实性、准确性、完整性负责。税务机关可以根据税收监管需要,对互联网平台企业报送的涉税信息进行核查。互联网平台企业已对其报送的涉税信息尽到核验义务,因平台内经营者或者从业人员过错导致涉税信息不真实、不准确或者不完整的,不追究互联网平台企业责任。【互联网平台企业对平台内经营者信息完整性负责,税务机关对报送涉税信息进行核查】

第七条 税务机关依法开展税务检查或者发现涉税风险时,可以要求互联网平台企业和相关方提供涉嫌违法的平台内经营者和从业人员的合同订单、交易明细、资金账户、物流等涉税信息,互联网平台企业和相关方应当按照税务机关要求的期限、方式和内容如实提供。【税务机关发现风险可要求平台企业提供相关涉税信息】

3、对税务机关及人员的要求

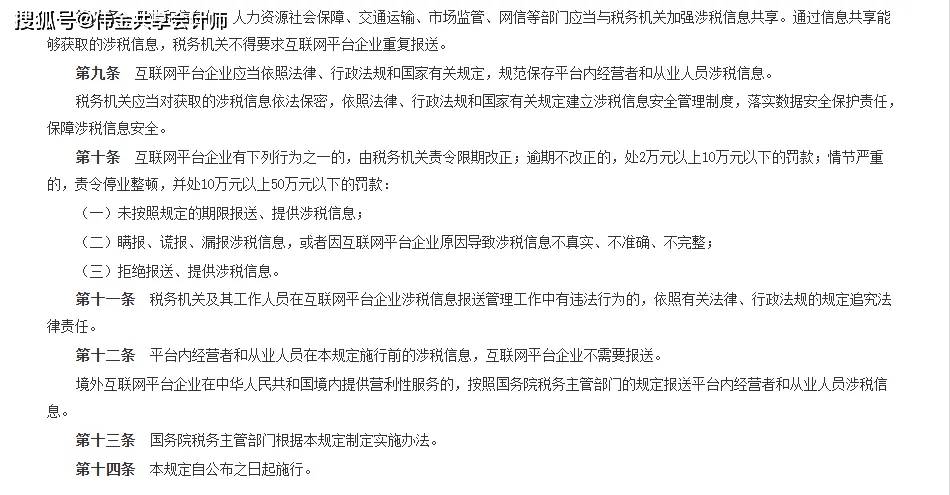

第八条 工业和信息化、人力资源社会保障、交通运输、市场监管、网信等部门应当与税务机关加强涉税信息共享。通过信息共享能够获取的涉税信息,税务机关不得要求互联网平台企业重复报送。【多部门共享信息,能够获取涉税信息无需重复报税】

第十一条 税务机关及其工作人员在互联网平台企业涉税信息报送管理工作中有违法行为的,依照有关法律、行政法规的规定追究法律责任。【税务机关及其工作人员不得存在违法行为】

4、对互联网平台企业未按规定上报信息的处罚

第十条 互联网平台企业有下列行为之一的,由税务机关责令限期改正;逾期不改正的,处2万元以上10万元以下的罚款;情节严重的,责令停业整顿,并处10万元以上50万元以下的罚款:

(一)未按照规定的期限报送、提供涉税信息;

(二)瞒报、谎报、漏报涉税信息,或者因互联网平台企业原因导致涉税信息不真实、不准确、不完整;

(三)拒绝报送、提供涉税信息。

【未按期限报送、瞒报、谎报、漏报、拒报,责令限期改;未改需罚款,严重时责令停业】

5、其他规定:

第一条 为了规范互联网平台企业向税务机关报送平台内经营者和从业人员涉税信息,提升税收服务与管理效能,保护纳税人合法权益,营造公平统一的税收环境,促进平台经济规范健康发展,根据《中华人民共和国税收征收管理法》、《中华人民共和国电子商务法》,制定本规定。【营造公平统一的环境,多收入多缴税,少收入少缴税】

第十三条 国务院税务主管部门根据本规定制定实施办法。

第十四条 本规定自公布之日起施行。

三、新规对该行业最直接影响的问题

1、个人账户收取经营款

企业将线上销售收入直接打入法定代表人、股东或员工个人银行账户或第三方支付平台(如微信、支付宝),逃避对公账户监管。

案例:主播乐传曲通过个人银行卡收取平台店铺超200万元销售收入,未申报纳税,最终被追缴罚款758万元。

新规堵漏:企业自报收入信息后,税务机关若发现风险,有权要求互联网平台企业提供交易明细、资金账户、账户流水等信息核查。

2、未开票收入不入账

企业对未开具发票的现金交易或平台订单收入不作账务处理。

案例:伊春禾源森林食品公司隐匿电商平台超200万元农产品销售收入。

新规堵漏:企业自报收入信息后,税务机关若发现风险,有权要求互联网平台企业提供交易明细、资金账户、账户流水等信息核查。

3、篡改收入性质与转换纳税主体

高收入从业者(如主播、设计师)将本应适用最高45%税率的劳务报酬,伪装成个体工商户或个独企业“经营所得”。

案例:主播乐传曲通过亲属控制的空壳个体工商户虚开发票1000余万元,将个人劳务报酬转为核定征收的经营所得。

新规堵漏:向其主管税务机关报送平台内经营者和从业人员的身份信息,亲属之间的信息已透明化,通过亲属控制空壳公司虚开发票将被大数据核查。

4、隐匿跨境佣金与回流资金

跨境电商企业通过境外子公司转移利润,或隐瞒境外平台佣金收入。

案例:部分卖家通过香港账户收取境外销售收入未申报。

新规堵漏:新规对有权要求互联网平台企业提供交易明细、资金账户、账户流水等信息核查,是否有合理的解释证明资金的来向?

四、针对新规颁布,一些财税专家给互联网平台的建议?

1、将旧公司注销,重新成立新公司,抱着“既往不咎”的态度;

2、业务拆分,营销、广告、客服分成不同公司去处理;

3、新法规定以前年度不报送,无需理会以往数据,只需7-9月规范即可。

如果用一句话概括该新规,即互联网平台企业在规定的期限内依法报送报送域名、业务、信用代码、名称、经营者信息、收入信息。未按时报送将会受到处罚,严重者停业整顿。举个简单的案例就可以知道这次新规的“强横”,如某宝上的商家有5家,需按规定上报相关信息,待到季度报送收入信息后,税务机关系统显示报送的收入每家10万,而某宝报送的平台内商家总收入为60万,差额为10万,则会引发税务预警,那税务部门上门是迟早的事。

作为中小型互联网平台企业,季度不含税收入未超30万(月度不含税收入未超10万)该条新规影响不大,整体的税负是没有较大的变化。如果年收入大几百万、上千万,又存在隐匿收入的企业,那这次发布的新规则将会使得税负回归正常,还是那句“多收入多缴税”。

相关的企业也切忌不可病急乱投医,网络上有非常多的所谓“财税专家”售卖自己大几十万的税务筹划课程或税务筹划方案,信誓旦旦保证企业“高枕无忧”。何为税筹?我认为是在税法的规定内,合理的利用法律法规去做税务筹划,才能让企业合理节税,减少税务风险。

前文讲到有博主说具体的细则还未公布,但既然已成为一部法律法规,就是推着行业更加的合理合规,更加公平统一。

最后,新法的细则,让我们拭目以待!

END

本文仅代表作者个人观点,文章内容仅供参考,不构成专业建议。

作者:张砚浓 | 编辑:共享会计师

评论